| Die Beendigung von russischen Energieimporten ist sicherheits- und wirtschaftspolitisch geboten, wird Deutschland und andere EU-Staaten aber nicht von volatilen Rohstoffmärkten entkoppeln. |

| Eine strategische Offensive zur Mobilisierung heimischer Energiequellen erfordert engere Zusammenarbeit bei der Infrastrukturplanung und -finanzierung bei gleichzeitiger Abwehr von Bedrohungen der kritischen Infrastruktur. |

| Bei der Weiterentwicklung von Energie- und Rohstoffpartnerschaften müssen soziale, ökonomische und ökologische Gesichtspunkte in eine Güterabwägung einfließen, um attraktive Angebote für Partnerländer zu schaffen. |

Die folgende Fassung des Policy Briefs enthält keine Fußnoten. Die vollständige Fassung inklusive Fußnoten können Sie über dieses PDF abrufen.

Die Gewährleistung der europäischen Energieversorgung ist seit dem Beginn des russischen Angriffskriegs auf die Ukraine zu einer sicherheitspolitischen Herausforderung geworden. Die Abhängigkeit vieler EU-Mitgliedstaaten, insbesondere Deutschlands, von billigem russischem Gas erwies sich als großer strategischer Fehler. Mit der jüngsten Abkehr der USA von Europa unter Präsident Donald Trump wird auch der Import von US-Flüssiggas (Liquefied Natural Gas, LNG) zu einem schwer kalkulierbaren Risiko. Die erheblichen Preisschwankungen auf dem internationalen LNG-Markt sind ein weiterer Grund, die Gasimporte zu überdenken.

Die Lösung für Europas Energiesicherheit liegt in heimischen Energiequellen wie der Solar- und Windkraft sowie der Schaffung eines integrierten europäischen Energiemarkts. Die Elektrifizierung der Mobilität, der Wärmeversorgung und zahlreicher industrieller Prozesse bietet die Chance für mehr Unabhängigkeit, weil Gas für die Energieversorgung weniger wichtig wird. Allerdings sind auch Vorkehrungen zu treffen, um die Versorgung mit strategischen und kritischen Rohstoffen zu sichern und den Schutz der kritischen Energieinfrastruktur im nationalen und europäischen Kontext zu gewährleisten.

Das vorliegende Papier ist ein Impuls für die aktuelle Debatte zur Überarbeitung der europäischen Energiesicherheitsstrategie aus dem Jahr 2014, die von der Europäischen Kommission und der polnischen EU-Ratspräsidentschaft vorangetrieben wird. Es ist in Deutschlands nationalem Interesse, sich an diesem Prozess konstruktiv und unter Beachtung der Interessenslagen seiner europäischen Nachbarn zu beteiligen. Die neue EU-Energiesicherheitsstrategie muss dem geopolitischen Kontext Rechnung tragen und gleichzeitig die veränderte Bedrohungslage für kritische Energieinfrastruktur und die notwendigen Wertschöpfungsketten für eine eigenständigere Energieversorgung berücksichtigen. Europa muss Energiesicherheit in Zukunft systemisch und nicht nur von der Versorgungsseite her definieren, um neue Bedrohungsszenarien für die Energieinfrastruktur und die Lieferketten für die Anlagen zur Erzeugung erneuerbarer Energien zu reflektieren.

De-Risking als energiepolitische Leitlinie

Die europäische und insbesondere die deutsche Energiepolitik muss sich den neuen geopolitischen Realitäten stellen. Vor dem russischen Angriffskrieg auf die Ukraine war die EU für 62,5 Prozent ihres Energieverbrauchs auf Importe angewiesen, bei Öl (97,7 Prozent) und Gas (97,6 Prozent) war die Importabhängigkeit besonders hoch. Die Kosten für die Importe fossiler Energieträger beliefen sich 2023 auf 448,8 Milliarden Euro, was dank der Energiewende, reduzierter Nachfrage und Preisstabilisierung bereits eine erhebliche Minderung gegenüber dem Importvolumen von 685,2 Milliarden Euro im Vorjahr darstellte.

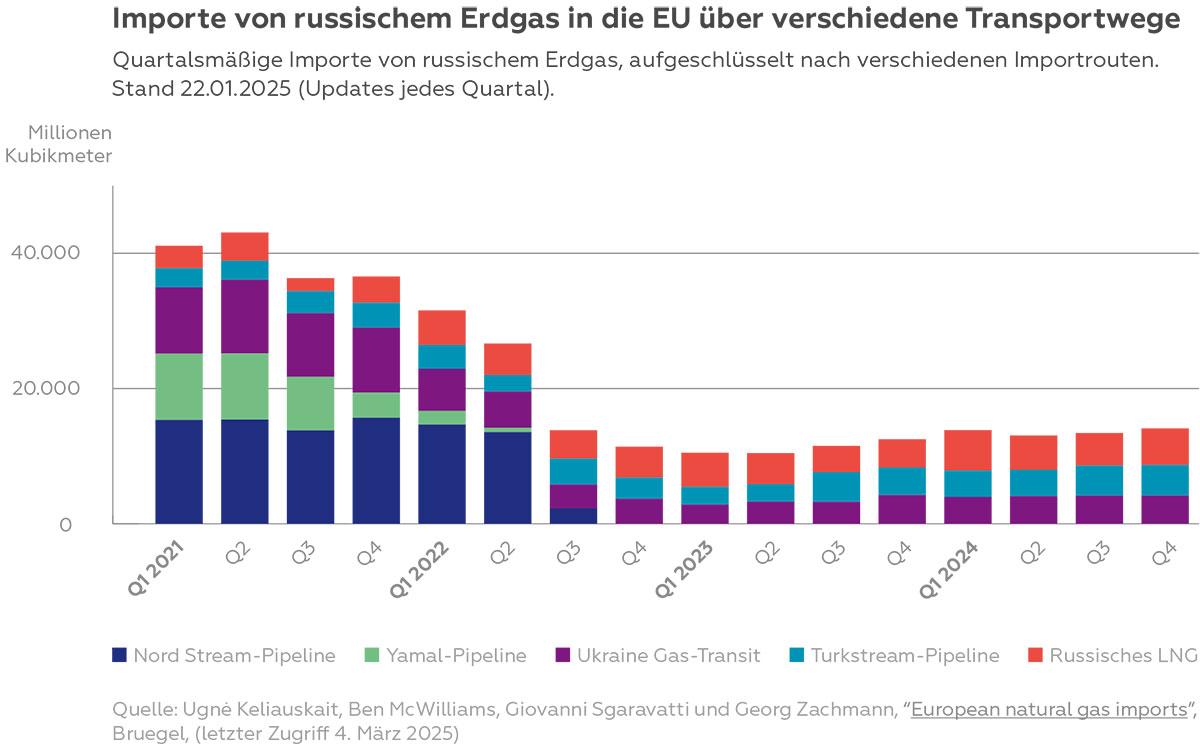

Im Jahr 2021 importierte Deutschland 52 Prozent seines Gasbedarfs relativ preisgünstig über Pipelines aus Russland – trotz Kritik von Nachbarstaaten und Verbündeten wie Polen, aber auch den USA. Noch bis Mitte Juni 2022 wurden täglich etwa 1,7 TWh geliefert. Erst der Lieferstopp durch die Nord Stream 1-Pipeline durch Russland beendete dies. Die Bedeutung von Erdgas für die Industrie, vor allem für die Erzeugung von Prozesswärme, aber auch das Heizen in Privathaushalten, war über die Jahre auf ein relativ hohes Niveau gestiegen. Auch bei Öl- und Kohleimporten bestand mit 30 beziehungsweise 50 Prozent eine große Abhängigkeit von Russland. Dadurch wurde Deutschland für die Instrumentalisierung von Energielieferungen enorm verwundbar. Auch hatte die deutsche Entscheidung für eine zweite Nord-Stream-Pipeline zur Bereitstellung günstiger Energie für deutsche Schlüsselsektoren bereits 2015 zur Entfremdung von einigen der wichtigsten europäischen Partner geführt. Umso bemerkenswerter ist, mit welcher Geschwindigkeit es die Bundesregierung vermochte, Deutschland nach Beginn des russischen Angriffskriegs auf die Ukraine von russischem Gas unabhängig zu machen.

Aus europa-, außen- und sicherheitspolitischer Sicht sind die aktuellen Überlegungen einzelner US-Investoren, Nord Stream 2 und somit den Kauf von russischem Gas in die Verhandlungen über eine Beendigung des Kriegs in der Ukraine einzubringen, beunruhigend. Vielmehr müssen die EU-Mitgliedstaaten einen konsequenten De-Risking-Ansatz in der Energieversorgung verfolgen und sich von russischem Gas komplett unabhängig machen. Die baltischen Staaten haben mit der Entkopplung vom russischen Stromnetz im Februar 2025 den Risiken für ihre Energieversorgung Rechnung getragen und können einen zusätzlichen Souveränitätsgewinn verzeichnen.

Deutschland hat sich zwar in kürzester Zeit von russischem Pipeline-Gas unabhängig gemacht, bezieht aber über das integrierte europäische Gasnetz weiterhin einen kleinen Teil seines Gasbedarfs in Form von LNG aus russischen Quellen. Auch die Niederlande, Belgien und Frankreich importieren weiterhin Flüssiggas aus Russland. Insgesamt machten russische LNG-Lieferungen in 2024 mehr als 20 Prozent der LNG-Importe in die EU aus. In zentraleuropäischen EU-Ländern ohne Zugang zum Meer wie Ungarn und der Slowakei sind alternative Wege der Gas-Versorgung über andere Pipelines oder LNG herausfordernd und kostspielig, und langfristige Lieferverträge binden diese Länder an Gasimporte aus Russland. Hier bedarf es großen politischen Willens, um die Energieversorgung umzustellen. Dennoch ist eine weitere Risikominimierung geboten – auch wenn Russland bislang von einer weiteren Instrumentalisierung von LNG-Lieferungen nach Europa abgesehen hat.

Deutschland deckte 2024 die Lücke, die durch das Ende der russischen Gaslieferungen über Pipelines entstanden war, zu über 80 Prozent mit LNG aus den USA, was 13,5 Prozent des deutschen Erdgasbedarfs entsprach. Insgesamt ist in der EU die Abhängigkeit von den USA noch stärker gewachsen. 2023 waren die USA mit einem Anteil von 50 Prozent der größte LNG-Lieferant, was einer Verdreifachung gegenüber 2021 entspricht. Der Druck der Trump-Administration auf die EU, noch mehr amerikanisches LNG zu importieren, ist mit der angestrebten US-Dominanz auf den Energiemärkten zu erklären. Auch die Unterstützung der USA für einen „Deal“ mit Russland in Bezug auf die Nord Stream 2-Pipeline trägt dem Kontrollstreben auf dem Gasmarkt Rechnung. Aus europäischer Sicht birgt eine noch größere Abhängigkeit von LNG-Lieferungen aus den USA allerdings zahlreiche Ungewissheiten in Bezug auf die Verlässlichkeit von Verträgen und Zusagen.

Für Unsicherheit sorgt auch die stringentere EU-Klimapolitik: Die EU-Methanverordnung sieht vor, dass ab Januar 2027 neue Importverträge für Öl, Gas und Kohle nur abgeschlossen werden können, wenn die ausländischen Lieferanten dieselben Überwachungs-, Berichterstattungs- und Überprüfungspflichten erfüllen wie EU-Produzenten. Dies wird im Falle der US-Importe wenig realistisch sein, nachdem Trump die Regulierung von Methan-Leckagen, die bei der Produktion und dem Transport von LNG entstehen, aufheben lassen will. Da Europa befürchten muss, dass Präsident Trump europäische Abhängigkeiten als politisches und wirtschaftliches Druckmittel einsetzt, sollten Deutschland und andere EU-Mitglieder neben einem De-Risking mittel- und langfristig eine generelle Reduktion der Abhängigkeiten von importierten fossilen Brennstoffen anstreben.

Der Aktionsplan für bezahlbare Energie der EU-Kommission von Februar 2025 ist eine erste Antwort auf diese Herausforderungen. Er sieht die weitgehende Elektrifizierung unter anderem von Energiesystemen und Industrie vor. Zugleich soll die verbleibende europäische Erdgas-Nachfrage aggregiert werden, um bessere Kaufkonditionen aushandeln zu können. Gaslieferverträge sollen ausschließlich mit Lieferanten eingegangen werden, die die EU-Methanverordnung beachten. Kritisch zu sehen ist der Vorschlag, Förderkredite für direkte Investitionen in ausländische Exportinfrastruktur zu vergeben, zumal die europäische Nachfrage seit 2022 rückläufig ist und weiter reduziert werden soll.

Eine europäische Energiewende als Element größerer europäischer Souveränität

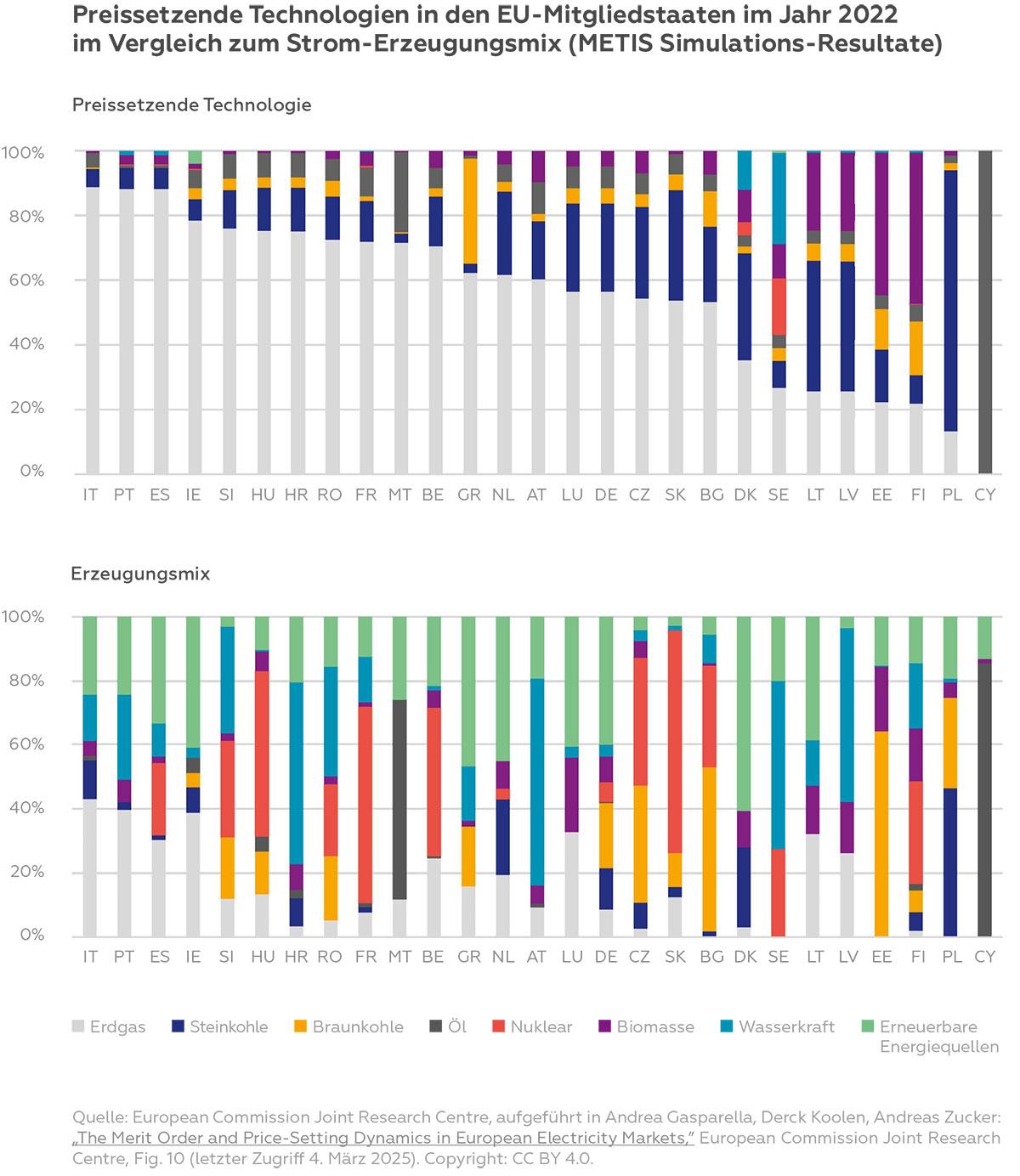

Angesichts der neuen außen-, geo- und energiepolitischen Herausforderungen sollte die EU ihre Strategien für die Zeitenwende und die Energiewende eng aufeinander abstimmen. Auch in diesem Sinne bietet der EU-Aktionsplan für bezahlbare Energie wegweisende Ansätze für eine europäische Energieunion. Das zentrale Element einer europäischen Energiesicherheitsstrategie ist die Verbesserung der Energiesouveränität durch den Ausbau der erneuerbaren Energien und die sukzessive Elektrifizierung aller Sektoren (Gebäude, Transport, Industrie). Die Abkehr von fossilen Brennstoffen würde die EU außerdem unabhängig von der Preisvolatilität von Öl- und Gasmärkten machen. So wirken sich aktuell hohe Gaspreise massiv auf die Strommärkte aus. Denn in der europäischen Stromversorgung setzt Erdgas trotz seines relativ geringen Anteils am Strommix in der Merit Order überproportional häufig den Preis (siehe Grafik). Die Merit Order bindet die Strompreise an den Erzeuger mit den höchsten Kosten, der zu einem bestimmten Zeitpunkt auf dem Markt aktiv ist, um die Nachfrage zu decken. Das bedeutet, dass vergleichsweise teurer Strom aus Gaskraftwerken häufig den Preis für den Strommarkt als Ganzes setzt. Im Jahr 2022 wurden die Strompreise beispielsweise fast zwei Drittel der Zeit durch Erdgas bestimmt. Dies wird auf absehbare Zeit so bleiben.

Mit einem wachsenden Anteil von erneuerbaren Energien am Strommix können Industrie und Haushalte zunehmend von günstigen erneuerbaren Energien profitieren, denn die Gestehungskosten von erneuerbarem Strom sind in Europa zwei- bis viermal günstiger als Gas, Kohle oder Kernkraft. Zwar kommen noch Systemkosten für Netze, Speicher und Flexibilisierungslösungen hinzu, um volatile erneuerbare Energien optimal nutzen zu können. Zwei zentrale Argumente rechtfertigen diese Investitionen allerdings: Zum einen sind die Investitionen eine sinnvolle und notwendige Resilienzprämie, die die Grundlage für eine eigenständigere Energieversorgung bis 2045 schafft (siehe dazu auch Infobox). Daraus folgt, dass Energiesicherheit nicht auf Versorgungssicherheit begrenzt werden kann, sondern einen systemischen Ansatz zur Schaffung eines resilienten Energiesystems verfolgen muss. Zum anderen amortisieren sich die zusätzlichen Investitionen im Zeitverlauf, weil ihnen direkte Einsparungen bei den Brennstoffkosten gegenüberstehen und sie sich auf eine weitaus größere Strommenge verteilen. Die Erlöse aus Strommarkt und Netzentgelten ermöglichen eine Amortisierung zu 90 Prozent durch Erlöse aus Strommarkt und Netzentgelten.

ERNEUERBARE ENERGIEN SIND DIE GRUNDLAGE DER DEUTSCHEN STROM- VERSORGUNGSSICHERHEITFür die Stromversorgungssicherheit In Deutschland sollen laut Bundesnetzagentur die erneuerbaren Energien (Wind Onshore und Offshore sowie Photovoltaik) die Grundlage bilden. Bis 2030 soll sich deren Ausbaugeschwindigkeit verdreifachen. Denn im Zuge der zunehmen den Elektrifizierung, beispielsweise bei der Wärmeversorgung im Gebäudesektor (etwa durch grüne Fernwärme und Wärmepumpen) und des Transportsektors, wird die Stromnach frage steigen. Auch in der Industrie könnte sich die direkte Nutzung von elektrischer Wärme anstelle von Prozesswärme aus fossilen Brennstoffen bei vielen Anwendungen durchsetzen. |

Großes Sparpotenzial entsteht durch eine engere europäische Zusammenarbeit in der Energiepolitik. Eine europäische Marktintegration schafft – gemeinsam mit Stromspeichern (stationären Batterien, Pumpspeicherkraftwerken) sowie der zunehmend batteriebetriebenen elektrischen Fahrzeugflotte – mehr Flexibilität am Strommarkt, da Fluktuationen bei der Erzeugung erneuerbarer Elektrizität besser ausgeglichen werden können. Somit gehört ein integrierter Energiemarkt zu den Voraussetzungen für einen höheren Anteil der kostengünstigen erneuerbaren Energien am Energiemix. Daraus könnten sich bis 2030 für die EU-Mitglieder jährliche Einsparungen von etwa 40 Milliarden Euro ergeben. Der EU-Aktionsplan für bezahlbare Energie sieht die Umsetzung der Energieunion durch drei Elemente vor: einen voll integrierten europäischen Energiemarkt mit einem gemeinsamen Leitungssystem und einheitlicher Regulatorik; ein dekarbonisiertes Energiesystem, das auch Resilienz gegen Marktvolatilitäten schafft; und einen transparenten und nach Wettbewerbskriterien funktionierenden Gasmarkt.

Die Integration des Energiemarktes und die physische Vernetzung der Energiesysteme, vor allem durch neue Interkonnektoren, schaffen zudem Redundanzen und Backup-Kapazitäten. In dem Maße, wie der Klimawandel zu häufigeren und schwereren Stürmen und Überflutungen führt, die die Energieinfrastruktur beschädigen können, werden zusätzliche Kapazitäten besonders wichtig. Gerade in einem primär auf erneuerbaren Energien basierenden Energiesystem bietet die europäische Zusammenarbeit daher Chancen für Effizienzgewinne ebenso wie für die Energieversorgungssicherheit.

Eine neue europäische Energiesicherheitsstrategie muss auch Themen behandeln, die über die Energiepolitik hinausgehen: die Ausweitung und vereinfachte Beantragung und Abwicklung von wichtigen Vorhaben von gemeinsamem europäischem Interesse (Important Projects of Common European Interest, IPCEI), eine enge Abstimmung zu relevanten industriepolitischen Themen zum Beispiel für Lieferketten für erneuerbare Energien sowie tragfähige Lösungen für die gemeinsame Finanzierung von Infrastruktur.

Resiliente Lieferketten und die Rolle neuer Rohstoffpartnerschaften

Die zweite Säule einer europäischen Energiesicherheitsstrategie ist die Stärkung von strategischen Rohstoffpartnerschaften. Die zunehmende Abhängigkeit von Rohstoffen, Komponenten und Vorprodukten aus Drittländern für Erzeugungs- und Speicherkapazitäten (Windräder, Solarpaneele, Batterien etc.) verlangt nach De-Risking und neuen außen-, handels- und industriepolitischen Ansätzen. Eine europäische Energiesicherheitsstrategie muss daher die Rohstoffpolitik integrieren.

China kontrolliert einen Großteil der Upstream- (Bergbau) und Downstream- (Veredelung und Verarbeitung) Lieferketten, die für erneuerbare Energien und CleanTech notwendig sind. Relevante kritische oder mittelkritische Rohstoffe sind beispielsweise Kobalt, Lithium und Nickel, die für die Batterieproduktion notwendig sind, Gallium für Solarpaneele und Bor für Windkraftanlagen. Zahlreiche dieser Rohstoffe sind auch für die Rüstungsindustrie sowie die Luft- und Raumfahrt essenziell. Die chinesische Dominanz ist die Folge von Jahrzehnten strategischer Investitionen und öffentlicher Subventionen, die den chinesischen Firmen Wettbewerbsvorteile gesichert haben. Durch die schwächeren Umwelt- und Arbeitsstandards können chinesische Unternehmen zudem international die Preise drücken. Es ist davon auszugehen, dass China anstrebt, seine dominante Marktposition in Schlüsseltechnologien auszubauen.

Um die Versorgung mit kritischen Rohstoffen zu sichern, hat die EU bereits wichtige Weichen gestellt; allerdings muss deren Umsetzung beschleunigt werden. So sieht der europäische Critical Raw Materials Act (CRMA) vor, dass bestimmte Anteile der Rohstoffproduktion und -verarbeitung aus heimischer Produktion stammen und gebrauchte Materialien in den Rohstoffkreislauf zurückfließen sollen. Dies verlangt unter anderem die Ausweitung europäischer Kapazitäten im Bergbau, wobei dies auch bedeutet, die Menschen und Institutionen in der jeweiligen Region so einzubeziehen, dass die Legitimität der Vorhaben sichergestellt ist. Darüber hinaus müssen ökologische, soziale und Transparenzstandards eingehalten werden.

Auch die im Clean Industrial Plan der Europäischen Kommission geplante Einrichtung eines Zentrums für Kritische Rohstoffe kann Fortschritte bringen. Ziel ist der gemeinsame Einkauf von Rohstoffen, eine strategische Vorratshaltung, das Monitoring von Lieferketten und Finanzierungslösungen für Investitionen in Upstream-Aktivitäten in der Wertschöpfungskette.

Um insbesondere die Abhängigkeit von China zu reduzieren, sollten Rohstoffpartnerschaften in Afrika, Lateinamerika und Asien aus- und neue aufgebaut werden. Afrikanische Länder sind besonders wichtig, denn sie verfügen über etwa 30 Prozent der weltweiten mineralischen Rohstoffe. Bisher sind die Investitionen in den Rohstoffabbau in afrikanischen Ländern vergleichsweise gering, und auch hier dominiert China. Dies verlangt den besonderen Einsatz der EU-Diplomatie, kombiniert mit realistischen Angeboten und Programmen für die Finanzierung der Rohstoffförderung. In Anbetracht der gegenwärtigen geopolitischen Verwerfungen sollte Deutschland auf einen gemeinsamen Ansatz der EU hinwirken, um die Nachfrage zu bündeln und attraktive Abnahmebedingungen zu schaffen, aber auch, um den Partnerländern entwicklungspolitische Unterstützung anzubieten.

Für die Stärkung der Energiesicherheit ist eine systemische Herangehensweise und eine Vielzahl an nationalen und europäischen Instrumenten notwendig.

Rohstoffpartnerschaften müssen mit klaren wirtschaftlichen Anreizen verknüpft sein und Möglichkeiten für lokale Wertschöpfung und Rohstoffverarbeitung in den Partnerländern vorsehen. Auf Gegenseitigkeit vereinbarte Marktzugänge könnten die wirtschaftlichen Entwicklungschancen der Partner substanziell verbessern. Dies macht die Partnerschaften langfristig tragfähig. Mehr und mehr rohstoffexportierende Länder sind daran interessiert, ihre eigene Abhängigkeit von China zu verringern und Partnerschaften zum gegenseitigen Nutzen einzugehen, um ihre Handelsbeziehungen zu diversifizieren. Für Deutschland und andere EU-Staaten wird es jedoch schwierig sein, alle wünschenswerten Kriterien – geopolitisch-strategische Vorteile, industriepolitische Erwägungen sowie Sozial- und Umweltstandards – gleichermaßen zu erfüllen. Hier bedarf es einer Güterabwägung.

Schutz kritischer Infrastruktur als Schlüsselfaktor für die Energiesicherheit

Eine europäische Energiesicherheitsstrategie muss als dritte Säule den Schutz der kritischen Energieinfrastrukturen verbessern. Physische, Cyber- und hybride Angriffe auf die europäische Energieinfrastruktur nehmen zu. Zudem wird die Energieinfrastruktur durch Klimafolgen bedroht, sowohl durch Wetterextreme (also Starkwinde, Trockenheit und Überschwemmungen) als auch durch graduelle Veränderungen des Klimas („slow-onset events“). Wirken mehrere Risiken gleichzeitig – zum Beispiel, wenn ein Cyberangriff auf die Energienetze mit einem Extremwetterereignis zusammenfällt –, ist mit der Potenzierung der negativen Auswirkungen zu rechnen. Wenn klimatische und nicht-klimatische Disruptionen im Energiesystem zusammenwirken, können gar systemische Risiken entstehen, definiert als „komplexe Gefahren oder Bedrohungen, die nicht nur auf bestimmte Einzelteile eines Infrastruktursystems wirken, sondern das gesamte System betreffen. Zudem gefährden sie unterschiedliche Infrastruktursysteme oftmals gleichzeitig, da multikausale Wechselwirkungen und Kaskadeneffekte auftreten.”

Jegliche neu errichtete Energieinfrastruktur muss daher von Anfang an resilient (etwa in Bezug auf Klimaschäden) konzipiert sein; ebenso ist die Cybersicherheit zu erhöhen. Daher sollte ein “security by design”-Ansatz verfolgt werden, der zum Beispiel Cybersicherheitsmaßnahmen für Smart Grids und Unterwasserseekabel umfasst. Auch die Schaffung von Redundanzen und Parallelsystemen ist erforderlich. In öffentlichen Beschaffungsprozessen einschließlich des Rüstungsbereichs sollte die Sicherheit der Energieversorgung noch stärker als bisher berücksichtigt werden. Stresstests auf nationaler Ebene sollten durchgeführt und deren Resultate im europäischen Kontext zusammengeführt werden. So kann ein europäisches Lagebild entstehen, das den Schutzbedarf der Energiesysteme aufzeigt und als Grundlage für Investitionsplanungen dienen sollte.

Die Sabotage von Energie-Infrastruktur macht neue Schutzstrategien notwendig. So wird die jüngste Serie von Schäden an Kabeln in der Ostsee vielfach mit Methoden der hybriden Kriegsführung in Verbindung gebracht. Auch wenn die Zurechnung im Einzelfall schwierig ist, wird vermutet, die sogenannte Schattenflotte Russlands sei für einen Teil der Schäden verantwortlich, also Schiffe, die Russland nutzt, um westliche Sanktionen zu umgehen. Aber auch chinesische Schiffe stehen unter Verdacht, die Unterwasserinfrastruktur gezielt zu beschädigen. Besonders verwundbar sind Offshore-Wind-Kapazitäten wegen ihrer zentralen Steuerung. Zudem birgt die Verwendung chinesischer Technologie in Windturbinen Spionage- und Sabotagerisiken.

Angesichts der Risiken für die Offshore-Infrastruktur ist der Einsatz der baltischen Staaten für die europäisch geführte NATO-Operation Baltic Sentry zum Schutz kritischer Infrastruktur wegweisend und sollte ein Vorbild für weitere europäische Ansätze sein. Auf der EU-Ebene ist die stringente Umsetzung regulatorischer Maßnahmen, wie die europäische NIS2-Richtlinie für Cybersicherheit und die Critical Entities Resilience (CER)-Richtlinie durch alle Mitgliedstaaten dringend. Effiziente und effektive grenzüberschreitende Kooperationsvereinbarungen zum Schutz der kritischen Infrastruktur fehlen bislang weitgehend und sind zügig abzuschließen. Angesichts der Bedeutung der europäischen Offshore-Wind-Industrie für die Versorgungssicherheit ist zugleich eine industriepolitische Stärkung geboten, um Finanzierungsengpässe zu beseitigen und die Genehmigungsverfahren zu verkürzen.

Ausblick

Zusammenfassend lässt sich feststellen, dass für die Stärkung der Energiesicherheit eine systemische Herangehensweise und eine Vielzahl an nationalen und europäischen Instrumenten notwendig sind. Die neue Bundesregierung muss sich der komplexen Sicherheits- und Versorgungslage stellen. Die Diskussionen über Erdgas-Abhängigkeiten in den vergangenen Jahren sind erst der Beginn (und nicht etwa schon das Ende) einer breiteren Debatte, welche die ökonomischen, industrie- und sicherheitspolitischen Dimensionen der Energiepolitik in den Blick nimmt. Eine aktive Gestaltung der europäischen Energiesicherheitsstrategie durch Deutschland und enge grenzüberschreitende Kooperation mit den europäischen Partnern ist dringend geboten.